2025-02-18 – Valorisation prestations en nature : au coût de revient !

📢 Pour la réduction d’impôt pour les dons effectués en faveur des organismes visés à l’article 238 bis du CGI, une entreprise reçoit reçu fiscal, format cerfa 16216*02 !

En pratique, les versements des entreprises peuvent être effectués en numéraire ou en nature.

Il s’agit ainsi :

– Dons en numéraire : versement ponctuel ou répété d’une somme d’argent ;

– Dons en nature : dons, autres que ceux effectués en numéraire, par lesquels l’entreprise mécène apporte à l’organisme qu’elle entend soutenir des biens, des moyens en personnel, des services, des compétences.

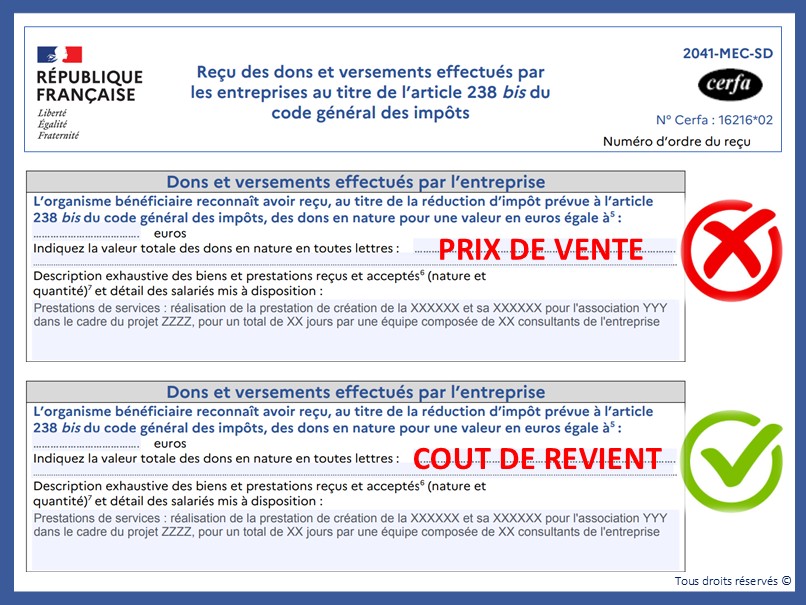

Lorsque les dons sont effectués en nature (par exemple, don d’un bien mobilier ou immobilier ou réalisation d’une prestation sans contrepartie), il est nécessaire de procéder à leur valorisation pour l’établissement du reçu fiscal par l’organisme bénéficiaire du don. 📜

Cette valorisation servira aussi pour les besoins du calcul de la réduction d’impôt que déclare l’entreprise et de la réintégration extra-comptable de la valeur du don.🧮

La valorisation relève de la responsabilité propre de celui qui effectue le don et non de l’organisme bénéficiaire, qui n’a pas à justifier de la valeur des biens et services reçus ou du montant de la rémunération du personnel que l’entreprise met à sa disposition qu’il reporte sur le reçu fiscal.

📝L’organisme bénéficiaire se fait communiquer par tout moyen le montant de la valorisation déterminé par l’entreprise donatrice, sous la responsabilité de cette dernière.

Conformément à l’avant-dernier alinéa du 1 de l’article 238 bis du CGI, les biens et prestations de service donnés sont valorisés à leur COUT DE REVIENT : ✅

« Lorsque les versements mentionnés au premier alinéa du présent 1 sont effectués sous forme de dons en nature, leur valorisation est effectuée au coût de revient du bien donné ou de la prestation de service donnée. »

Le coût de revient d’un bien ou d’une prestation comprend les coûts supportés par l’entreprise pour acquérir ou produire le bien ou la prestation donné(e).

👉Pour les prestations de services gratuitement réalisées par exemple, IL NE FAUT DONC PAS RETENIR :

– Le prix de vente non facturé par le prestataire, ni HT, ni TTC ; ❌

– La remise de tarif inscrite sur le devis initial ; ❌

– La remise commerciale figurant sur la facture finale. ❌

Mais il s’agit du coût de revient de la prestation en question gratuitement réalisée. ✅

Réf. : Article 238 bis du CGI et BOI-BIC-RICI-20-30-10-20

hashtag#cerfa hashtag#dons hashtag#mécénatdecompétences hashtag#mécénat hashtag#art238bis hashtag#CGI hashtag#associations hashtag#fondsdedotation hashtag#fondations hashtag#entreprises hashtag#IS