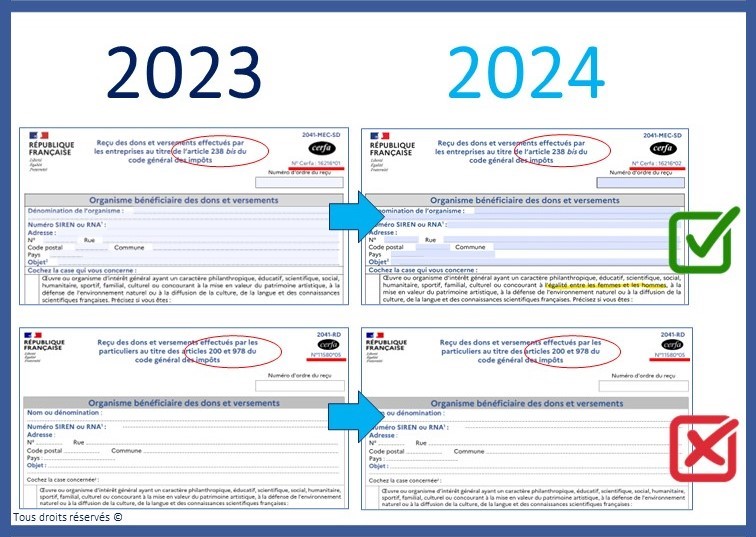

2024-06-24 – Modèle de Cerfa Dons modifié pour les entreprises… mais pas pour les particuliers

📢 On aurait dû avoir « une pierre deux coups »…

Et puis finalement, c’est « un travail à moitié fait »…😒

La loi de finances pour 2024 a étendu l’éligibilité à réduction d’impôt pour les versements effectués au bénéfice des organismes d’intérêt général concourant à l’égalité entre les femmes et les hommes.🔥

Sur le fond, la réduction d’impôt afférente s’établit à :

– Pour les particuliers (art. 200 du CGI) : 66% de leur montant (sommes prises dans la limite de 20% du revenu imposable) ;

– Pour les entreprises (art. 238 bis du CGI) : 60% de leur montant (jusqu’à 2 M€ de versements, puis 40% au-delà).

Sur la forme, pour bénéficier de la réduction d’impôt au titre des dons ainsi effectués, les donateurs doivent disposer d’un justificatif, « reçu fiscal », mentionnant notamment le montant et la date des versements ainsi que l’identité des bénéficiaires.

👉Le modèle de reçu fiscal publié par l’administration est :

– Pour les particuliers (art. 200 du CGI) : le cerfa 11580*05 ;

– Pour les entreprises (art. 238 bis du CGI) : le cerfa 16216*02.

💥Suite l’extension de la réduction d’impôt aux dons pour l’égalité femmes-hommes, le modèle de reçu fiscal a été mis à jour :

– Pour les entreprises ; ✅

– Mais pas pour les particuliers.❌

Par hasard, si quelqu’un a le mail ou le « 06 » du responsable de ce Cerfa à Bercy, merci de lui envoyer svp un message…🙏

En attendant, les entités concernées qui optent pour un reçu fiscal personnalisé ou adapté peuvent y ajouter la mention appropriée.

Le BOI-IR-RICI-250-40 précise en effet que le cerfa ne constitue qu’un modèle permettant de matérialiser le contenu du document. Sa présentation peut être aménagée.

Pour que les reçus délivrés soient valables :

– Toutes les mentions figurant sur le modèle cerfa doivent être reproduites sur le reçu fiscal adapté. S’agissant des rubriques relatives à la nature et à la qualité de l’association (organisme d’intérêt général, RUP, etc.), celle-ci peut n’indiquer que la mention qui la concerne ;

– L’objet de l’association doit être aussi explicite que possible lorsqu’il ne peut être directement induit de sa désignation. Cette indication doit notamment permettre de vérifier les critères prévus par l’article 200 du CGI relatifs au caractère de l’association (philanthropique, éducatif, etc.) ;

– L’adresse du donateur doit être complète ;

– Le montant du versement, etc., doit figurer en chiffres et en lettres. Pour les reçus établis par informatique, l’indication en toutes lettres de la somme versée n’est pas exigée si la somme en chiffres est encadrée par des astérisques ;

– Seul doit être indiqué sur le reçu le montant du versement ouvrant droit à la réduction d’impôt ;

– Le reçu doit être authentifié par une signature lisible du Président ou du Trésorier de l’organisme ou d’une personne habilitée à encaisser les versements.

hashtag#reçufiscal hashtag#dons hashtag#mecenat hashtag#associations hashtag#fondations hashtag#fondsdedotation hashtag#generosite hashtag#cerfa