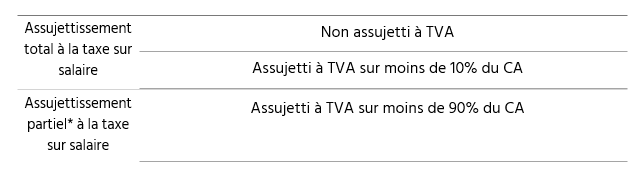

Qu’est-ce que l’assujettissement partiel à la taxe sur les salaires ?

En tant qu’employeur, les associations sont exigibles en totalité à la taxe sur les salaires selon les conditions suivantes :

- Ne pas être assujetti à la TVA l’année du versement des rémunérations ;

- ou être assujetti à la TVA sur moins de 10 % du chiffre d’affaires réalisé l’année avant le versement des rémunérations.

Les associations sont considérées comme un assujetti partiel à la taxe si salaire si elles sont assujetties à la TVA sur moins de 90% du CA.

En résumé :

Dans ce cas, il convient de déterminer un rapport d’assujettissement à la taxe sur les salaires.

Celui-ci se calcule ainsi :

- Au numérateur : les recettes et autres produits non soumis à la TVA ;

- Au dénominateur : total des recettes et autres produits, y compris ceux correspondant à des opérations qui n’entrent pas dans le champ d’application de la TVA.